반응형

퇴직을 앞두고 있다면 가장 먼저 고민해야 할 것은 바로 ‘퇴직금 관리’입니다. 세금도 줄이고, 안정적으로 굴리며 노후까지 준비할 수 있는 개인형 IRP(퇴직연금)을 아시나요?

이 글에서는 IRP 계좌의 개념부터 절세 효과, 가입 방법, 운용 전략까지 전부 정리해드립니다. 읽고 나면 ‘왜 지금까지 몰랐지?’라는 생각이 드실 겁니다.

✅ IRP 계좌란?

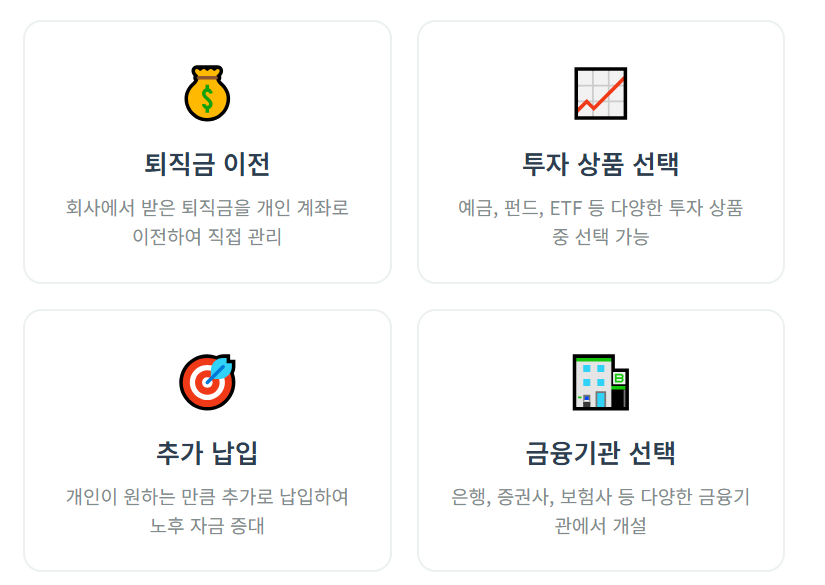

IRP는 퇴직금 또는 개인 납입금을 하나의 계좌에서 운용할 수 있도록 한 절세형 연금 계좌입니다. 퇴직자뿐 아니라 근로자, 자영업자, 프리랜서도 가입할 수 있습니다.

- 가입 대상: 퇴직자, 근로자, 자영업자 등

- 기능: 세액공제 혜택 + 투자 + 연금 수령

- 핵심 포인트: 퇴직금 수령+절세+운용을 한 번에

💰 세액공제 혜택

IRP에 납입한 금액은 연말정산 시 세액공제를 받을 수 있습니다. 총급여 5,500만원 이하면 13.2%, 4,000만원 이하면 16.5%까지 환급이 가능합니다.

| 소득 기준 | 납입한도 | 공제율 | 예상 환급액 |

|---|---|---|---|

| 총급여 5,500만원 이하 | 700만원 | 13.2% | 약 92만원 |

| 총급여 4,000만원 이하 | 900만원 | 16.5% | 약 148만원 |

🏦 IRP 계좌 개설 방법

모바일 앱을 통해 5분 만에 개설할 수 있습니다. 증권사를 이용하면 수수료가 저렴하고 ETF·펀드 운용이 유리합니다.

- 앱 설치 → IRP 메뉴 선택

- 신분증 인증 → 기본 정보 입력

- 초기 납입 및 자동이체 설정

📈 IRP 투자 운용 전략

IRP는 투자 기능도 탑재되어 있어 예금과 펀드를 혼합 운용할 수 있습니다.

- 60% 원리금 보장형 (예금, 보험)

- 20% 배당주 펀드

- 20% TDF 또는 채권형 펀드

⚠️ IRP 주의사항

- 중도 해지 시 세액공제 환수

- 일시금 수령 시 세금 상승

- 금융사 수수료 차이 → 장기 운용 시 영향 큼

IRP는 단순한 계좌가 아니라 퇴직자의 세금 절약과 노후 준비를 책임지는 전략적 수단입니다. 지금 IRP를 개설하고, 절세 + 자산운용 + 연금까지 한 번에 시작해보세요.

반응형